57家人身险企偿付能力报告透视:同方全球、东吴人寿2025年业绩飙升超30倍,长生人寿偿付能力未达标

截至3月10日,已有57家人身险公司公布2025年四季度偿付能力报告。

界面新闻记者梳理发现,2025年绝大多数人身险公司实现净利润增长,保险业务收入整体也实现小幅增长,但57家人身险公司中,36家净资产缩水,其中以中小险企为主,泰康人寿作为保险业务收入与净利润规模的领头羊,2025年净资产水平也下降16.18%。

此外,受利率下行等多重因素影响,57家人身险公司的偿付能力整体走弱,长生人寿的偿付能力未达标。

人身险公司净利润整体大增

从净利润水平看,57家人身险公司交出的2025年成绩单表现亮眼,合计净利润同比增长165.56%,其中48家险企2025年净利润实现增长或扭亏、减亏,10家险企2025年亏损。

具体来看,东吴人寿、同方全球人寿2025年净利润同比增长3813.67%、3448.83%,陆家嘴国泰人寿、君龙人寿同比增幅超700%,招商信诺人寿、华泰人寿、弘康人寿、东方嘉富人寿等十余家人身险企2025年净利润增幅超过100%。中信保诚人寿、泰康养老、华贵人寿等7家寿险公司扭亏;恒安标准养老、海保人寿等7家公司减亏。

从利润规模来看,泰康人寿以271.59亿元领跑,相比2024年增长84.52%,与第二名中邮人寿的83.47亿元利润规模拉开显著差距。而长生人寿、北大方正人寿、横琴人寿、中华联合人寿、三峡人寿等十家寿险公司2025年净利润亏损。其中长生人寿增亏,亏损规模由2024年的1.99亿元扩大至5.12亿元。国宝人寿则由2024年的盈利转为亏损。

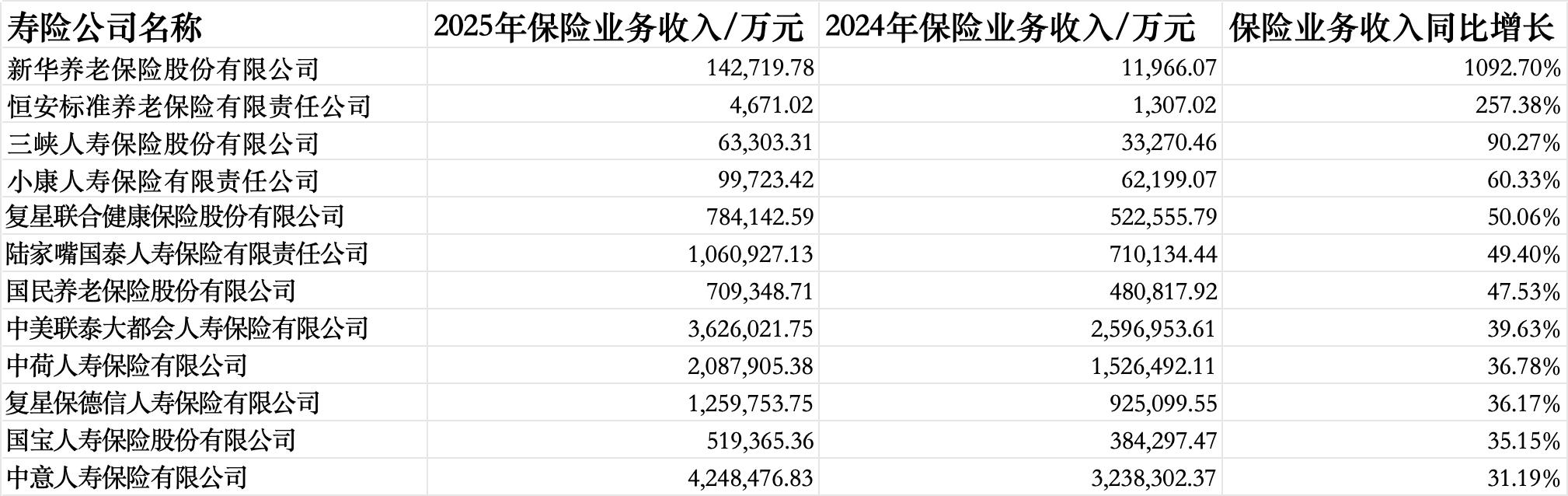

从保险业务收入来看,56家人身险公司2025年合计保险业务收入同比增长11.66%。其中新华养老2025年保险业务收入增幅最大达1092.7%,恒安标准养老这一增速也达到257.38%。

从规模来看,泰康人寿、中邮人寿保险业务收入居前,分别达到2386.64万元、1591.66万元,工银安盛人寿、建信人寿、农银人寿、招商信诺人寿等银行系险企紧随其后。

而华汇人寿、长生人寿、横琴人寿等15家人身险公司2025年保险业务收入同比下滑。

整体来看,2025年人身险公司业绩实现可观增长,其中一个因素与新会计准则的实施有关。

立信会计师事务所首席合伙人、董事长朱建弟对界面新闻表示,“保险行业核心经营指标,包括保险服务收入、承保业务利润、净利润等将在新准则下出现显著调整,传统绩效考核模式亟待针对性优化,以实现会计利润和内部考核的有效结合,以考核导向精准锚定新准则下的业务发展路径,全面赋能公司业务战略落地,推动保险业务实现质的有效提升。”

另一方面,投资端随着资本市场阶段性回暖,险资投资收益回升,也带动了寿险公司净利润的提升。

此外,持续推进的“报行合一”、分红险占比的提升,也是人身险公司利润整体改善的原因之一。北京大学应用经济学博士后朱俊生教授认为,2025年,人身险公司持续加大对分红险产品的布局力度,分红险在整体业务结构中的占比明显提升。向分红险转型有助于降低寿险公司的刚性负债成本。“报行合一”推动费用率下降、业务价值修复,成为改善承保端利润的重要制度性因素。

超六成人身险企净资产缩水,长生人寿偿付能力不达标

不过,与业绩增长的向好趋势相悖的是,57家人身险公司净资产规模普遍缩水。据界面新闻记者梳理,57家人身险公司2025年合计净资产下降2.22%,共36家寿险公司净资产下滑,占比高达63.16%

其中,长生人寿净资产缩水幅度最大,从2024年的7.74亿元降129.27%至2025年的-2.26亿元;中银三星人寿、中荷人寿、北大方正人寿、瑞泰人寿净资产缩水幅度均超过50%。

“尽管股市表现较为有利,持续的低利率环境在2025年继续抑制中国寿险公司的盈余增长能力。”惠誉评级亚太区保险机构评级高级董事王长泰告诉界面新闻,“一般来说,中国寿险公司的保险负债久期长于资产久期,若是资产与负债之间久期错配出现较大的缺口,寿险公司的股东权益会对利率下行尤为敏感。寿险公司报告净资产在2025年下滑,部分原因是负债折现率下行导致准备金需要明显增加提存。经营历史较短的中小型寿险公司可能仍处于扩大经营规模的阶段;由于可能要承担更高的管理费用,其实现盈余增长的能力进一步受限。”

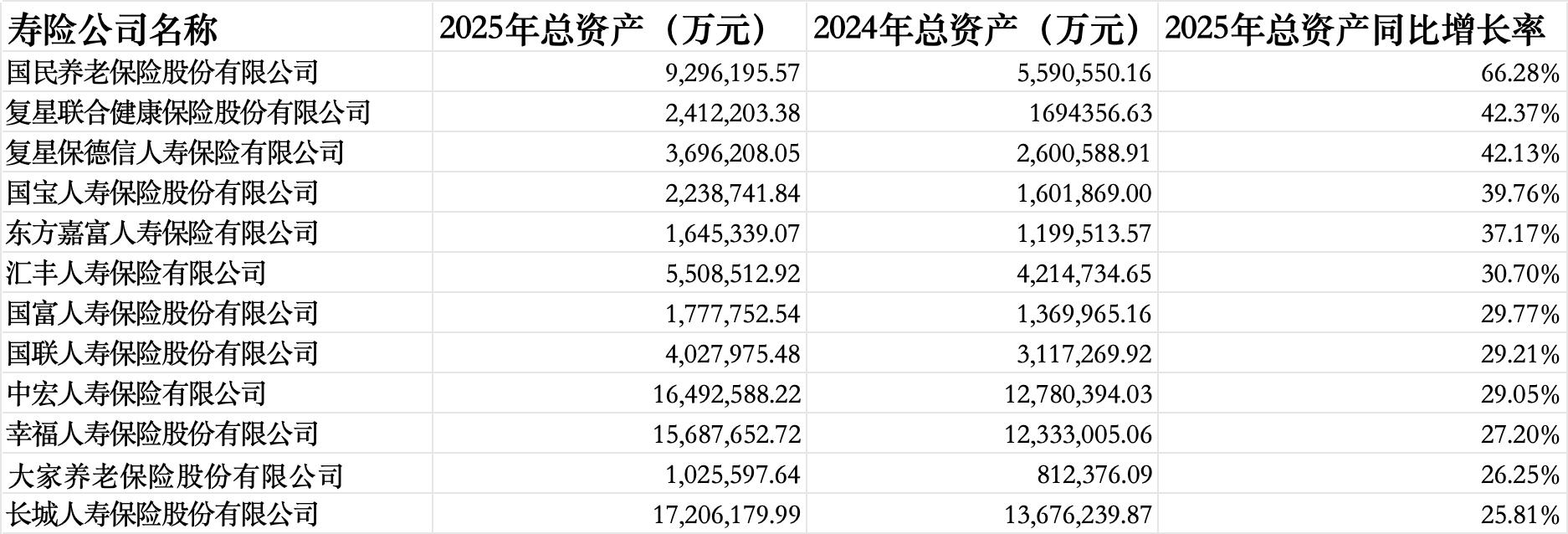

总资产方面,2025年57家人身险企业的合计总资产水平相比2024年增长12.39%。其中,国民养老的总资产增幅最大,为66.28%;复星联合健康保险、复星保德信人寿、国宝人寿、东方嘉富人寿、汇丰人寿2025年总资产增幅均超过30%。仅华汇人寿、三峡人寿2025年总资产缩水,相比2024年分别下滑8.35%、11.19%。

“持续的新业务保费增长虽支撑了寿险行业在2025年的总资产增长,但负债折现率下降带来的更高的寿险准备金要求抑制保险公司的净资产增长,尤其是对经营规模较小,盈利能力较弱、且久期错配缺口较大的寿险公司。”王长泰对界面新闻表示。

偿付能力方面,整体看,人身险公司偿付能力走弱,资本补充需求或将提速。

核心偿付能力充足率方面,57家人身险公司均已达到50%的监管红线,但平均核心偿付能力充足率下滑29.25个百分点。其中有41家2025年综合偿付能力充足率相比2024年所有下滑,占比近72%。

综合偿付能力充足率方面,57家人身险公司平均综合偿付能力综合率下降约34.49个百分点,46家下滑,占比超八成。

东方证券研报分析认为,利率下行会推升准备金负债的评估值,导致实际资本承压。利率错配带来的利率风险上升会推高最低资本要求,从而双向挤压充足率。此外,2025 年下半年股市活跃度提升,部分险企提升权益配置;但股权类资产风险因子通常更高,最低资本亦随之上行,账面偿付能力被动下降。而保费持续增长,部分人身险公司业务扩张产生的新单带来准备金、费用、风险资本占用等会消耗资本,充足率更易下滑。

57家寿险公司中,仅长生人寿的综合偿付能力充足率未达到监管不低于100%的要求,仅79.7%。北大方正人寿这一数字为114.78%,已接近监管红线。

对于偿付能力不达标的原因,长生人寿方面表示,目前偿付能力充足率暂时偏低,主要受市场利率下行影响,公司负债端准备金计提相应增加,这与公司实际经营状况无直接关联。公司强调日常运营稳健,现金流充足,能够充分保障保单持有人的合法权益。

投资端的失利也是拖累长生人寿偿付能力的因素之一。长生人寿2025年四季度偿付能力报告披露了两则重大投资损失,分别为光大永明-中信国安棉花片危改项目不动产债权投资计划、海航集团破产重整专项服务信托,投资金额分别为1.94亿元、4613万元,分别导致长生人寿综合偿付能力充足率分别下降3.0、2.8个百分点,导致核心偿付能力充足率分别下降3.3、2.8个百分点。