光大期货:3月10日能源化工日报

原油:

(钟美燕,从业资格号:F3045334;交易咨询资格号:Z0002410)

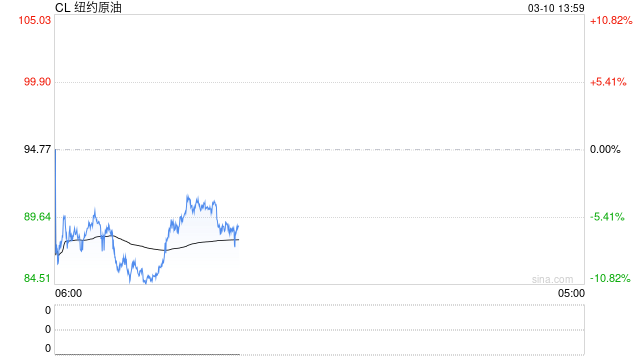

周一油价大幅高开后涨幅收窄,其中WTI 4月合约收盘上涨3.87美元至94.77美元/桶,涨幅4.26%。布伦特5月合约收盘上涨6.27美元至98.96美元/桶,涨幅6.76%。SC2604以749.1元/桶收盘,上涨2.5元/桶,涨幅0.33%。伊朗最高国家安全委员会秘书拉里贾尼表示,只要美国和以色列仍对伊朗进行军事打击,霍尔木兹海峡的安全就无法得以恢复。此外,伊朗伊斯兰革命卫队高级军官表示,伊朗“并未关闭”霍尔木兹海峡,但任何属于美国或以色列的船只都将成为伊方打击目标。美媒称,美国总统特朗普在采访中表示战争可能很快就会结束。据称特朗普表示:“我认为这场战争已经基本结束,差不多了。他们没有海军,没有通信系统,也没有空军。”据称特朗普还说,这比他最初预计的4到5周的时间框架“进展快得多”。这一消息导致昨天夜盘油价进行TACO交易,快速回落。俄罗斯总统普京称,能源危机已经到来。美国和以色列与伊朗的战争引发全球能源危机并警告说,依赖霍尔木兹海峡运输的石油生产可能很快就会完全停止。普京表示,如果欧洲客户希望恢复长期、非政治化的合作,莫斯科准备再次与他们合作。他称,石油运输物流调整需要很长时间并需要投入大量资金;物流体系将转向利润空间更高的市场布局。因此当前格局来看,美以和伊朗的冲突是否缓和仍需要时间观察,此外最为重要的是霍尔木兹海峡是否会局部放开,允许除美国和以色列国家的船只通航,这都将进一步影响原油的计价,因而在本周这个重要时间关口,油价仍将大幅波动。

燃料油:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周一,上期所燃料油主力合约FU2605收涨16.98%,报4548元/吨;低硫燃料油主力合约LU2605收涨14.99%,报5032元/吨。昨日油价大涨带动燃料油价格共振上行。截至3月5日,国内地方炼厂原料油厂区库存率在41.2%;山东地方炼厂原料油厂区库存率41.79%。目前霍尔木兹海峡的船舶交通处于停止状态,位于富查伊拉的VTTI石油码头的运营也已暂停,中东局势的快速演变进一步增加了高硫供应中断的风险。受西方市场套利船货到港量减少的提振,亚洲低硫市场预计也维持偏强状态。地缘局势变化将进一步放大盘面波动性,建议投资者做好风险控制,关注后续美伊局势变化给燃料油供应带来的实际扰动。

沥青:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周一,上期所沥青主力合约BU2604收涨8.99%,报4075元/吨。昨日油价大涨带动沥青价格共振上行。当前地缘冲突升级,使得地炼从中东及南美采购重质原油的渠道受限,原料到岸成本持续上行,后期沥青排产计划或将受到明显制约。但另一方面,受春节假期影响,国内道路基建等终端需求尚未实质性启动,刚需支撑偏弱,社会库存消化缓慢。短期沥青市场处于“强成本”和“弱需求”博弈之中,因此涨幅或小于其他油品。

橡胶:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

周一,截至日盘收盘沪胶主力RU2605上涨60元/吨至16895元/吨,NR主力上涨40元/吨至13610元/吨,丁二烯橡胶BR主力上涨1075元/吨至15835元/吨。昨日上海全乳胶16750(+50),全乳-RU2605价差-310(-355),人民币混合15750(+50),人混-RU2605价差-1310(-355),BR9000齐鲁现货14300(+150),BR9000-BR主力-1190(-810)。丁二烯价格普遍大幅抬升,企业出厂报价涨幅在2900-3400元/吨不等,较上一日涨幅在22%-25%。橡胶国内外橡胶低产季,就目前物候条件来看,3月份中下旬国内顺利开割概率较大,下游开工修复动力较强,预计胶价震荡。关注外围宏观氛围。丁二烯橡胶在原料端大幅上涨影响下,走势偏强,亚洲部分炼厂负荷降低,丁二烯供应减量预期增加,丁二烯及下游产品价格持续走高。继续关注中东地缘发展。

PX&PTA&MEG:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

昨日聚酯多品种日盘涨停,基差大幅走扩,TA605昨日收盘在6316元/吨,收涨7%;现货报盘升水05合约902元/吨。EG2605昨日收盘在4597元/吨,收涨5.03%,基差增加259元/吨至269元/吨,现货报价4813元/吨。PX期货主力合约605收盘在9028元/吨,收涨4.13%。现货商谈价格为1346美元/吨,折人民币价格10729元/吨,基差走扩1595元/吨至1701元/吨。江浙涤丝产销偏弱,平均产销估算在3成偏下,部分企业封盘不销售。台湾一套36万吨/年的乙二醇装置已于近日重启,该装置此前于1月初停车至今。新疆一套60万吨/年的合成气制乙二醇装置其中部分产能原计划于3月中前后停车检修。河南一套20万吨/年的合成气制乙二醇装置计划3月中旬前后重启,该装置此前于2025年底停车至今。3.9华东部分主港地区MEG港口库存约106.8万吨附近,环比上期增加6.6万吨。随着原油成本的快速抬升,化工品供应缩减也成为现实。成本端抬升依然为市场主要关注点,若地缘发酵继续,原油再创阶段性新高,聚酯品种仍有上行空间,但随着伊朗新任领导人上台,以及G7讨论联合释放战略石油储备,外盘油价回调约30%。后续可重点关注,海峡通行效率——包括是否存在地域或货物针对性通行的可能,国内供应商开工情况——是否存在规模化降负,下游负反馈传导——海外订单是否下滑或终端对原料高价接受程度是否下降等等。

甲醇:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周一,太仓现货价格2865元/吨,内蒙古北线价格在2360元/吨,CFR中国价格在307-311美元/吨,CFR东南亚价格在398-403美元/吨。下游方面,山东地区甲醛价格1095元/吨,江苏地区醋酸价2900-3000元/吨,山东地区MTBE价格5640元/吨。近期国内检修装置运行稳定,供应在高位震荡,海外方面伊朗供应维持低位。需求端,浙江嘉兴、连云港两套大MTO项目维持停工状态,叠加部分传统下游尚处于恢复阶段,需求维持低位。综合来看,3月到港将继续下滑,后续会对价格形成支撑,而MTO装置负荷偏低,对去库形成一定压力,当前伊朗局势尚不明朗,容易使盘面形成大幅度波动,建议投资者控制风险。

聚烯烃:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周一,华东拉丝主流在9500-9700元/吨,油制PP毛利-1354.26元/吨,煤制PP生产毛利2318.67元/吨,甲醇制PP生产毛利1502.67元/吨,丙烷脱氢制PP生产毛利-1691.96元/吨,外采丙烯制PP生产毛利-329元/吨。PE方面,HDPE薄膜价格在9830元/吨,LDPE薄膜价格在12566元/吨,LLDPE薄膜价格在9783元/吨。供应方面,上游装置检修计划增加,后续产量预计较前期下降。需求方面,下游工厂开工负荷提升,需求仍有增长空间。综合来看,市场保持去库节奏,基本面压力不大,短期地缘风险提升波动率,关注后续美伊局势变化,操作上以控制风险为主。

聚氯乙烯:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周一,华东PVC市场价格大幅上调,报价稀少,电石法5型料5600-5800元/吨;华北PVC市场价格大幅上调,电石法5型料主流参考5650-5830元/吨左右,乙烯料主流参考6200-6550元/吨;华南PVC市场价格大幅上调,报价稀少,电石法5型料主流参考5750-5850元/吨左右。综合来看,地缘局势对乙烯法影响较大,但电石法利润快速走强,后续供应预计仍将维持高位,但需求也将逐步恢复,整体维持去库节奏,预计PVC价格维持底部震荡,关注下游复工进度、出口订单落实情况以及伊朗局势动态。

尿素:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周一尿素期货价格在开盘不久后快速封板,午后震荡回落。截至收盘,主力05合约收盘价1905元/吨,跌幅收窄至4.33%。现货市场多数稳定,局部继续上涨。昨日山东、河南地区市场价格分别为1880元/吨、1860元/吨,日环比分别提升20元/吨、10元/吨。基本面来看,尿素供应水平高位波动,昨日行业日产量21.82万吨,日环比减少0.23万吨。后续随着淡储货源逐步投放,供应压力将进一步提升。需求跟随盘面情绪明显回暖,昨日主流地区现货产销率多数攀升至200%~300%甚至以上,个别地区产销偏弱,维持60%~110%附近。尿素市场仍处于供需两旺阶段,但国内出厂价格多已达到本月指导价水平,后续再度向上空间不足。期货盘面短期依旧受全球局势变化、能源价格走势而波幅提升,但在国内保供稳价政策导下期货价格暂不具备持续性上涨动能。关注全球政治局势、能源价格波动、国际尿素价格。

纯碱:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周一纯碱期货价格开盘后迅速拉升,主力05合约盘中一度封涨停板,截至收盘涨势回落至3.66%,报1276元/吨。现货报价多数稳定,西北地区轻、重碱价格上调60元/吨。盘面情绪回暖后期现商拿货积极性提升,报价略有提升。昨日沙河地区重碱送到价格1256元/吨,日环比涨34元/吨。基本面来看,博源二期开工下降,带动行业开工率回落至85.39%。需求表现分化,下游浮法玻璃产线昨日放水1600吨,继续压制纯碱刚需水平。好的方面在于中下游补库情绪好转,纯碱采购需求有所回暖。在市场成交好转带动下,企业订单执行、企业库存下降,本周一纯碱企业库存较上周四下降1.26%,利于厂家挺价心态。整体来看,纯碱开工及库存下降、采购需求好转,基本面指标日内略有好转。国际局势反复对纯碱期价情绪扰动也依旧存在,预计短期纯碱期价波动幅度依旧较高,但后续地缘政治局势一旦缓和,或是市场对国际扰动因素完成计价后,市场将回归国内供需逻辑。关注全球局势及能源价格波动、纯碱供需变化节奏。

玻璃:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周一玻璃期货价格开盘后快速走强,尾盘涨幅回落。主力05合约收盘报1104元/吨,涨幅3.18%。现货市场走势偏强,昨日国内浮法玻璃市场均价1137元/吨,日环比涨1元/吨。基本面来看,玻璃供应继续下降,昨日行业两条产线冷修,日熔量共计1600吨,后续市场也存在点火产线预期,但二者时间差将导致玻璃供应阶段性小幅下降。元宵节后下游开工逐步提升,再加上市场情绪走高带动,玻璃现货成交明显好转。昨日主流地区产销率均提升至100%及以上,沙河、湖北地区产销攀升至170%-180%的阶段性高位。短期玻璃现货市场情绪有所回暖,后续“金三银四”终端旺季或对市场成交存在托底,但玻璃供需矛盾仍存,且国际市场扰动因素影响暂时仍大于基本面,期货盘面波动幅度也将继续加大。待市场回归理性后,盘面计价仍将回归基本面逻辑。关注宏观政策动态、全球政治局势及能源价格波动、终端地产复苏节奏。